在线股票配资平台 中银证券: 给予中国巨石买入评级

发布日期:2025-01-06 20:36 点击次数:144

中银国际证券股份有限公司陈浩武,杨逸菲近期对中国巨石进行研究并发布了研究报告《供需仍偏弱,拐点需等待》,本报告对中国巨石给出买入评级,当前股价为10.56元。

中国巨石(600176)

公司发布2023年年报,全年营收148.8亿元,同减26.3%,归母净利30.4亿元,同减53.9%,EPS0.76元;其中2023Q4营收34.5亿元,同减15.6%,归母净利3.7亿元,同减66.1%。公司产能持续扩张,龙头优势稳固;当前玻纤行业供需仍偏弱,拐点仍需等待。维持公司买入评级。

支撑评级的要点

玻纤价格下行,2023Q4营收利润同比下滑:据卓创资讯,2023Q4玻纤主流产品2400tex缠绕直接纱均价3,335.1元/吨,同降22.4%,环比降低11.6%,价格降幅较大致公司业绩承压。2023Q4营收34.5亿元,同减15.6%,归母净利3.7亿元,同减66.1%。2023Q4毛利率25.8%,同减7.3pct,环比下降1.3pct;净利率11.1%,同减16.9pct,环比下降6.6pct。

产能持续扩张,龙头地位稳固:公司粗纱产能约260万吨,电子布产能接近10亿米,在热固粗纱、热塑增强、电子基布三个领域规模均为全球第一。目前,公司在建项目有九江智能制造基地年产20万吨2线、桐乡基地年产12万吨产线冷修技改项目、淮安零碳智能制造基地一期年产10万吨生产线,以及埃及基地年产8万吨产线冷修技改。

行业库存仍在高位:据卓创资讯,2024年2月行业库存90.6万吨,环比上升6.3%/5.4万吨,目前库存水平仍处于历史高位;据我们测算,2024年2月玻纤行业库存天数48.3天,环比上升3.6天。

下游新应用值得关注:据公司公告,玻纤可用于光伏边框。静态来看,将传统铝边框替换成玻纤复合材料边框预计可降本10-15%;公司预计1GW光伏边框的玻纤使用量在3,600-3,700吨左右,按照光伏市场的发展趋势,玻纤复合材料光伏边框将对玻纤需求产生较大的拉动作用。

估值

行业景气度低且未见明显拐点信号,我们调整原有盈利预测,预计2024-2026年公司收入为158.0/182.4/191.8亿元;归母净利分别为21.8/31.7/36.1亿元;EPS分别为0.55/0.79/0.90元;PE分别为18.0/12.4/10.9。我们看好玻纤作为替代材料的发展潜力以及公司作为行业龙头所具备的竞争优势,维持公司买入评级。

评级面临的主要风险

玻纤产能超预期投放,原材料、燃料成本上升,玻纤需求不及预期。

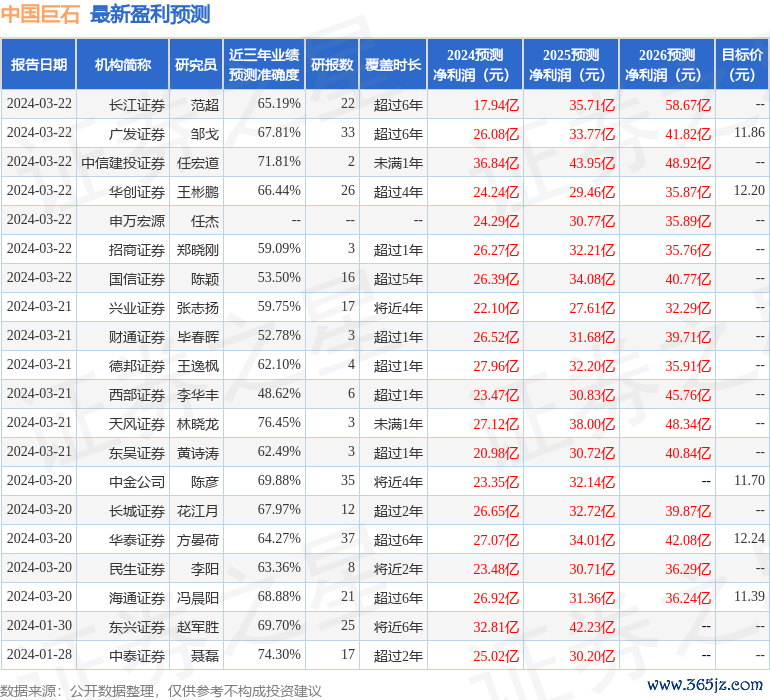

证券之星数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为76.45%,其预测2024年度归属净利润为盈利27.12亿,根据现价换算的预测PE为14.32。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为11.57。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等在线股票配资平台,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

- 网上杠杆炒股 开源证券:给予东华测试买入评级

开源证券股份有限公司孟鹏飞,熊亚威,张健近期对东华测试(300354)进行研究并发布了研究报告《公司首次覆盖报告:检测设备技术行业领先,PHM与电化学持续带来发展动能》,本报告对东华测试给出买入评级,当前股价为37.92元。 东华测试(300354) 结构力学测试龙头,业务发展多点开花 公司是国内结构力学测试行业龙头企...

- 证券杠杆 5月6日两市主力减持前50只个股

三大指数今日高开震荡,沪指涨超1%续创年内新高,深成指、创业板指均涨约2%。化工股集体爆发,正丹股份尾盘涨停,17个交易日涨超400%,联合化学、金丹科技、金牛化工、沈阳化工、沧州大化、世龙实业、丹化科技、百合花等十余股集体封板。医药股继续活跃,合成生物方向领涨,蔚蓝生物4连板,昊帆生物、昭衍新药、广济药业、鲁抗医药等...

- 证券杠杆 港银控股(08162)发布年度业绩,股东应占溢利1737.5万港元,同比扭亏为盈

智通财经APP讯,港银控股(08162)发布截至2023年12月31日止年度业绩,收入约107.4亿港元,同比增长22118%;公司拥有人应占溢利1737.5万港元,而2022年同期取得亏损2207.4万港元;每股收益2.1港元。 公告称证券杠杆,转亏为盈主要归因于下列各项的净影响:(a)集团总收入增加约106.922...

- 券商配资公司 浙商证券:OpenAI&谷歌相继发力 有望引领多模态大模型浪潮

智通财经APP获悉,OpenAI 发布文生视频模型 Sora,可遵循用户的指示生成长达一分钟的视频,并保持视觉质量。浙商证券(601878)发布研报称,OpenAI 发布 Sora 模型,有望开启多模态大模型的新一轮浪潮。 以下为研报摘要: 近日,OpenAI 发布文生视频模型 Sora,可遵循用户的指示生成长达一分钟...

- 股票配资在线 361度早盘涨超4% 方正证券首予强烈推荐评级

361度(01361)早盘持续上扬,上涨4.43%,现报3.54港元,成交额545.80万港元。 方正证券指出,公司主要聚焦于三线及以下城市,未来该部分人群具备较大的运动消费潜力,叠加公司近年来多维度变革品牌竞争力明显提升股票配资在线,增速有望优于行业整体。首予361度“强烈推荐”评级,预计2023-25年归母净利润9...

Powered by 青海股票配资_青海炒股配资平台_香港财盛证券 @2013-2022 RSS地图 HTML地图